Un métal discret qui menace toute l’industrie européenne : le tungstène.

Invisible pour le grand public, indispensable pour l’industrie… et aujourd’hui au cœur d’une tension mondiale qui inquiète jusque dans les chaînes de production européennes.

Pourtant, l’Europe et en particulier la France n’en manque pas ! Retour sur un paradoxe comme le « Vieux continent » sait si bien nous abreuver…

Lire aussi :

- La France se lance dans l’exploitation d’un des métaux les plus précieux présents sur son sol avec la première phase de forage du gisement de lithium d’Alsace

- Personne ne connait cette entreprise française qui est pourtant la première au monde à avoir produit de l’hydrogène vert directement avec des éoliennes

La flambée des prix du tungstène révèle une menace pénurie pour la France et l’Europe

Le marché du tungstène vient de franchir un seuil critique. En janvier, les prix de l’APT (ammonium paratungstate), un composé clé dans la fabrication du métal, ont atteint des niveaux historiques : entre 1 125 et 1 150 dollars par unité métrique de tungstène (Metric Ton Unit, ou MTU) en Chine, soit environ 1 040 à 1 060 €, et près de 1 015 € à Rotterdam.

Derrière cette hausse, il ne s’agit pas d’un simple emballement financier. Le marché est sous tension physique. L’offre se resserre, les stocks diminuent, et la demande industrielle reste élevée.

Le tungstène n’est pas un métal comme les autres. Il possède le point de fusion le plus élevé de tous les métaux, une dureté exceptionnelle et une résistance extrême à la chaleur. Sous forme de carbure, il est au cœur de nombreuses applications critiques.

On le retrouve notamment dans :

- les outils de coupe industriels

- les pièces soumises à forte usure

- l’aéronautique et les turbines

- les systèmes électroniques avancés

- les équipements de défense

Autrement dit, quand son prix grimpe, ce sont des pans entiers de l’industrie qui voient leurs coûts augmenter en cascade.

Une chaîne d’approvisionnement sous pression technique et industrielle

La tension actuelle ne vient pas d’un seul facteur, mais d’un enchaînement de contraintes.

En amont, la production minière se complique. En Chine notamment :

- les quotas d’extraction se resserrent

- les coûts environnementaux augmentent

- la qualité des minerais diminue

- les flux logistiques ralentissent

L’effet immédiat est moins de matière disponible sur le marché.

En parallèle, l’aval industriel repart. Les transformateurs retrouvent des marges, ce qui permet de répercuter la hausse des prix jusqu’aux utilisateurs finaux.

Les fabricants d’outils, de carbures ou de pièces industrielles ont déjà commencé à ajuster leurs tarifs. Certaines industries cherchent des alternatives… souvent sans succès.

Le problème, c’est que le marché du tungstène est très particulier. Contrairement au cuivre ou à l’aluminium, il n’existe pas de cotation boursière standardisée. Les prix se négocient directement entre acteurs, ce qui signifieque dès qu’un déséquilibre apparaît, les prix peuvent s’emballer très rapidement.

La Chine, pivot stratégique du marché mondial

Si le marché est sous tension, c’est aussi pour une raison géopolitique majeure : la domination chinoise.

Quelques chiffres suffisent à comprendre :

| Indicateur | Chine |

| Part de la production mondiale (2023) | ~80,7 % |

| Part des réserves mondiales | ~52 % |

Cette domination ne concerne pas seulement l’extraction. La Chine contrôle également une grande partie du raffinage mondial, ce qui en fait un véritable goulet d’étranglement industriel.

Même lorsque le minerai est extrait ailleurs, il est souvent transformé en Chine.

En 2025, Pékin a franchi un cap supplémentaire en renforçant ses contrôles à l’export :

- obligation d’autorisations pour exporter

- sélection d’une quinzaine d’entreprises autorisées

- chute d’environ 40 % des exportations sur un an

Ces mesures ont immédiatement eu un impact sur les prix hors Chine, notamment en Europe.

Une dépendance européenne qui devient critique

Pour l’Europe, et en particulier pour la France, cette situation agit comme un électrochoc.

Le tungstène est classé comme métal critique, avec un niveau de vulnérabilité élevé. Et pour cause : la dépendance est massive.

La France n’exploite plus de tungstène depuis la fermeture de la mine de Salau en 1986. Aujourd’hui :

- aucune production minière nationale

- une production uniquement issue du recyclage (~360 tonnes)

- une consommation d’environ 2 000 tonnes par an

Le solde est donc largement négatif.

Cette dépendance est d’autant plus problématique que le pays dispose d’une filière industrielle aval bien développée :

- poudres métalliques

- alliages

- carbures

- produits de soudure

- recyclage de déchets métalliques

Autrement dit, la France transforme et utilise le tungstène… mais ne le produit pas.

Et surtout, les alternatives techniques sont limitées. Remplacer le tungstène signifie souvent :

- une baisse de performance

- une augmentation des coûts

- des compromis industriels

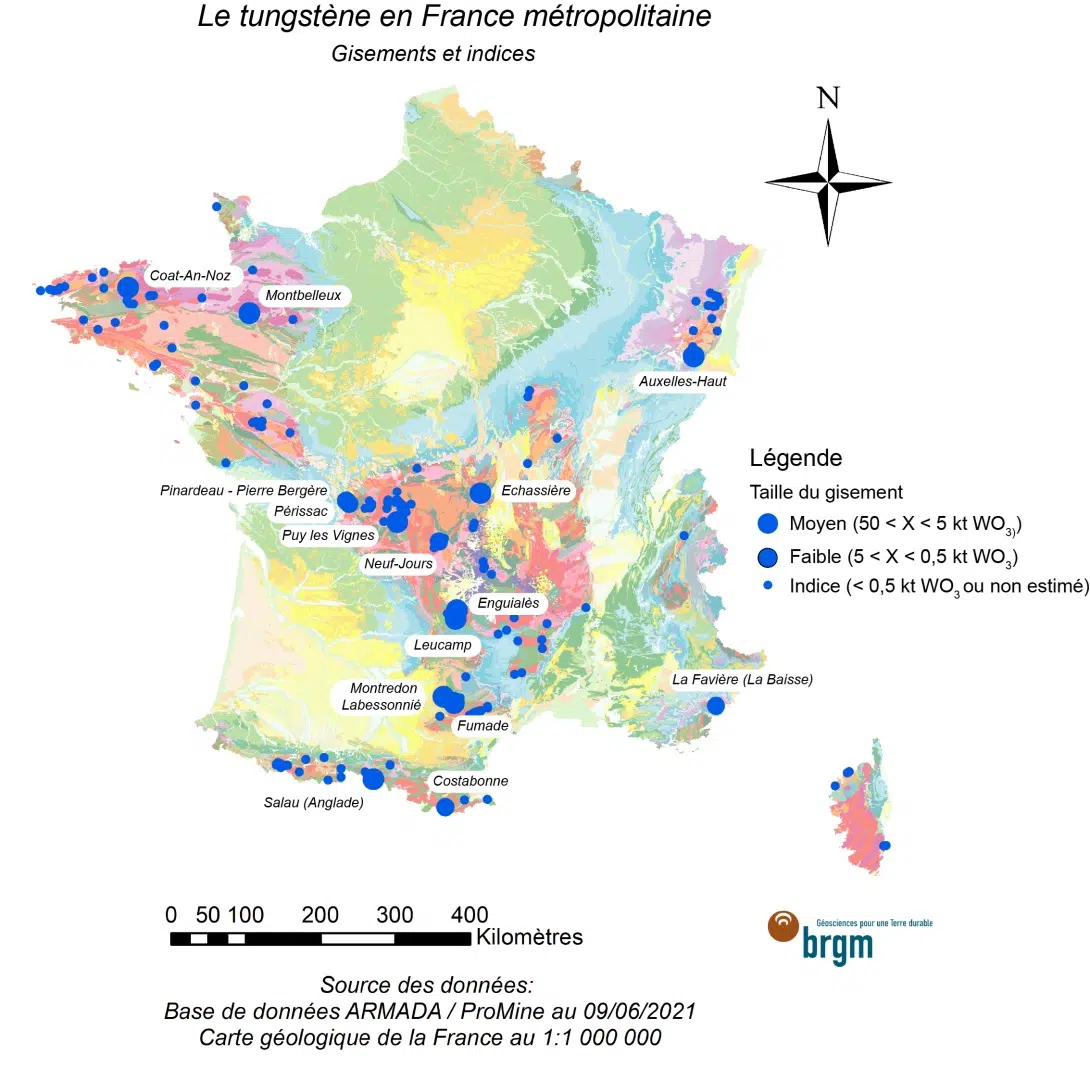

Une dépendance d’autant plus paradoxale que la France possède ses propres réserves

La France dépend massivement des importations alors qu’elle dispose pourtant de réserves estimées à environ 100 000 tonnes de tungstène (soit 50 ans de consommation domestique au rythme actuel), réparties sur 22 sites identifiés sur le territoire. Des gisements bien connus, dont celui de Salau en Ariège, fermé en 1986 lorsque les prix mondiaux s’étaient effondrés.

Quarante ans plus tard, la situation s’est inversée : les prix explosent, les tensions géopolitiques s’intensifient… et pourtant aucune de ces ressources n’est exploitée. Entre contraintes réglementaires, oppositions locales et manque de stratégie industrielle claire, la relance minière reste bloquée.

Dans le même temps, l’Europe vise 30 à 35 % d’approvisionnement via le recyclage, un levier important mais insuffisant pour couvrir les besoins.

« Comme d’habitude » la France se retrouve dans une position fragile, assise sur un potentiel stratégique… sans réellement l’activer.

Cette situation illustre une réalité dérangeante : la souveraineté minérale ne dépend pas seulement des ressources disponibles, mais aussi de la volonté de les exploiter.

Le tungstène, révélateur d’une nouvelle guerre industrielle

Ce qui se joue aujourd’hui dépasse largement le cas d’un métal.

Le tungstène devient un indicateur des tensions sur l’industrie de pointe. Quand son prix s’envole, c’est tout un écosystème qui vacille : machine-outil, aéronautique, défense, électronique.

Cette crise met en lumière une réalité souvent ignorée : la dépendance européenne aux métaux stratégiques est structurelle.

Dans un contexte de tensions géopolitiques, chaque restriction d’exportation peut se transformer en choc industriel.

Le parallèle avec d’autres ressources critiques est évident :

- terres rares

- lithium

- cobalt

Le tungstène s’ajoute désormais à cette liste.

Vers une remise en question du modèle industriel européen

La situation actuelle pose une question de fond : l’Europe peut-elle continuer à dépendre d’un marché aussi concentré ?

Plusieurs pistes émergent déjà :

- relancer certaines activités minières en Europe

- renforcer les capacités de raffinage

- accélérer le recyclage

- sécuriser des approvisionnements via des partenariats

Mais ces solutions prennent du temps. Et pendant ce temps, le marché continue de se tendre.

Une chose apparaît clairement : le tungstène n’est plus un sujet de niche.

Il devient un test grandeur nature de la souveraineté industrielle européenne. Et dans ce test, l’Europe part avec un handicap.

Sources :

- Zonebourse, Le tungstène atteint des sommets historiques alors que les restrictions à l’exportation accentuent la tension sur le marché (7 mars 2026),

https://www.zonebourse.com/actualite-bourse/le-tungstene-atteint-des-sommets-historiques-alors-que-les-restrictions-a-l-exportation-accentuent-l-ce7e5bdeda80f726

article d’actualité analysant la hausse des prix du tungstène liée aux restrictions à l’exportation, notamment en provenance de Chine, et les conséquences sur les chaînes d’approvisionnement industrielles. - Quest Metals, An Analysis of the Global Impact of China’s Tungsten Export Restrictions (18 septembre 2025),

https://www.questmetals.com/blog/an-analysis-of-the-global-impact-of-china-s-tungsten-export-restrictions

analyse détaillant les effets des restrictions chinoises sur les exportations de tungstène, en mettant en lumière les tensions géopolitiques et les risques pour les industries dépendantes de ce métal stratégique. - Metal.com, Tungsten Market News and Price Trends (6 mars 2026),

https://www.metal.com/fr/newscontent/103655607

article spécialisé présentant les tendances récentes du marché du tungstène, l’évolution des prix et les facteurs influençant l’offre et la demande à l’échelle mondiale.

Image : Le site de Salau, en Ariège, a abrité une importante mine de tungstène exploitée de 1971 à 1987 par la Société Minière d’Anglade avec le BRGM. Depuis sa fermeture, plusieurs projets de réouverture ont émergé, notamment en 2017, mais ils ont suscité de fortes controverses liées aux risques sanitaires (présence de fibres proches de l’amiante) et aux impacts environnementaux, conduisant à l’annulation du permis en 2020. Un nouveau projet d’exploration a été relancé en 2024.

{kind=link}