Des tissus techniques pour des usages extrêmes.

Vous connaissez forcément Michelin, ce gros bibendum en caoutchouc qui fait rouler les voitures depuis 1889.

Mais saviez-vous que depuis quelques années, le géant français s’intéresse aussi à ce qui ne roule pas du tout ? Le géant français s’est attaqué au secteur des matériaux composites hautes performances, qu’on retrouve notamment dans des structures d’avions, des fusées, des hôpitaux ou des barrages.

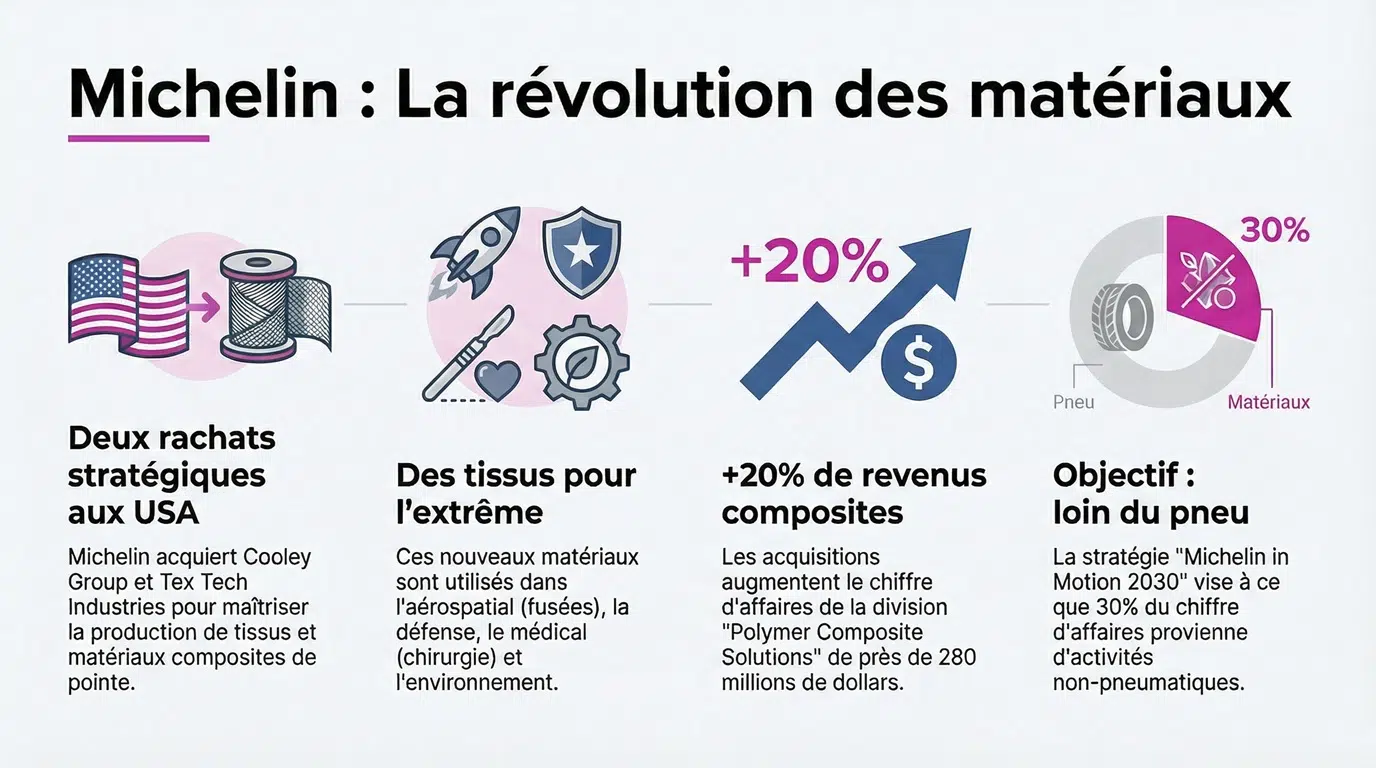

Et en ce début 2026, le groupe accélère clairement la cadence. Il vient d’annoncer l’acquisition de Cooley Group et de Tex Tech Industries, deux fleurons américains du textile technique. Objectif : propulser son activité Polymer Composite Solutions vers une nouvelle dimension… et peser encore un peu plus lourd hors du secteur des pneus.

Lire aussi :

- La France leader mondial du pneu pourrait profiter de cette découverte qui résout son principal problème et même en tirer de grands bénéfices économiques

- Ce colosse de 174 000 m3 va bouleverser le monde avec cette technologie de pointe qui pourtant reprend un concept vieux de 2000 ans

Michelin muscle son jeu en Amérique du Nord avec deux acquisitions pour sa division Polymer Composite Solutions

Cooley Group, centenaire basé à Rhode Island, est reconnu dans le monde entier pour ses tissus enduits polymères capables de résister à l’eau, aux agents chimiques, ou aux conditions médicales les plus pointues. On parle ici de membranes pour bassins d’eau potable, de poches souples pour liquides agressifs, ou de revêtements utilisés en chirurgie. L’entreprise maitrise toute la chaine de A à Z, du tissage à l’extrusion de polymères, et incarne un savoir-faire industriel rare aux États-Unis.

De son côté, Tex Tech Industries, fondée en 1904 dans le Maine, est une pointure dans l’ingénierie textile avancée. Elle conçoit des matériaux pour l’aérospatial (protection thermique des fusées), l’aéronautique (sièges ignifugés), ou les équipements de défense. Bref, tout ce qui demande de la légèreté, de la résistance au feu, à la chaleur ou à l’abrasion sans le moindre droit à l’erreur.

Une activité qui pèse désormais lourd chez Michelin

Ces deux rachats, dont les montants restent confidentiels, seront entièrement financés par la trésorerie du groupe, sans faire appel à la dette. Ils devraient être finalisés d’ici la mi-2026, après validation des autorités de concurrence. Ensemble, ils augmenteraient de près de 20 % le chiffre d’affaires de l’activité Polymer Composite Solutions, soit environ 280 millions de dollars supplémentaires par an (239 millions d’euros). Michelin n’a pas communiqué sur le montant de l’opération mais ce chiffre d’affaires nous permet de situer la valeur d’achat entre 460 et 645 millions d’euros.

Face à cette montée en puissance, Michelin annonce d’ailleurs une petite révolution dans sa communication financière : Polymer Composite Solutions deviendra un segment de reporting à part entière dès cette année, aux côtés des pneumatiques. Autrement dit, ce n’est plus un « à-côté » stratégique, mais un pilier industriel à part entière dans la transformation du groupe.

Une stratégie claire : diversifier hors du pneu, mais rester dans la matière

Lancée en 2021, la feuille de route « Michelin in Motion 2030 » vise 30 % de son chiffre d’affaires dans des activités non-pneumatiques en réinventant le périmètre du groupe. L’idée est de concentrer une partie des activités sur les matériaux composites, l’ expérience client, et la mobilité durable.

Ces deux acquisitions en sont la parfaite illustration. Elles permettent à Michelin de se positionner sur des marchés à forte valeur ajoutée, qui n’ont rien à voir avec les gommes pour voitures… mais tout à voir avec la science des matériaux, ADN même de l’entreprise.

À travers Cooley et Tex Tech, Michelin élargit sa carte de visite aux secteurs de la santé, de l’environnement, de la défense et de l’aéronautique, avec un avantage clair : sa maîtrise historique des polymères et sa culture de l’innovation industrielle. Ces nouveaux savoir-faire viendront enrichir ses marques existantes, comme Orca, déjà bien positionnée dans les tissus techniques européens.

Une empreinte géographique qui s’élargit aussi

Autre point clé : ces deux sociétés sont américaines, bien implantées dans le tissu industriel de la Nouvelle-Angleterre. Pour Michelin, cela signifie un ancrage renforcé sur le marché nord-américain, mais aussi un accès facilité à des clients institutionnels, militaires et industriels très exigeants. Ces implantations complètent harmonieusement son réseau déjà dense en Europe.

On peut y voir un effet domino : en renforçant ses compétences textiles aux États-Unis, Michelin pourrait aussi booster ses ventes de produits finis (revêtements, équipements médicaux, composants pour avions) sur un marché qui cherche justement à relocaliser ses chaînes d’approvisionnement stratégiques.

Michelin, leader d’un marché de 217,4 milliards d’euros

Le marché mondial du pneu pèse aujourd’hui environ 264,7 milliards de dollars (225,6 milliards d’euros) et devrait atteindre près de 394,6 milliards de dollars d’ici 2030, selon les dernières analyses sectorielles. Cela représente une croissance annuelle moyenne de 6,88 %, tirée par la montée en puissance de la production automobile dans les pays en développement et avec un marché qui se transforme rapidement, sous l’effet combiné de la transition énergétique, de la demande en pneus adaptés aux véhicules électriques, et de la pression pour réduire les impacts environnementaux.

Trois grandes zones dominent la production : l’Asie (60 %), l’Europe (20 %) et les Amériques (20 %). Les principaux acteurs mondiaux sont Michelin (France), Bridgestone (Japon) et Goodyear (États-Unis), suivis par Continental, Pirelli, Hankook ou encore Yokohama.

Top 10 producteurs de pneus en 2025

| Rang | Entreprise | Pays | Chiffre d’affaires pneus (est. 2025) |

Commentaires |

|---|---|---|---|---|

| 1 | Michelin | France | ≈ 28 Mds € | Leader mondial, diversification vers les composites |

| 2 | Bridgestone | Japon | ≈ 27 Mds € | Fort en Asie et Amérique, pionnier du pneu durable |

| 3 | Goodyear | États-Unis | ≈ 17 Mds € | Intégré aux flottes, racheté Cooper Tires (2021) |

| 4 | Continental | Allemagne | ≈ 12 Mds € | Forte présence européenne, acteur majeur du VE |

| 5 | Pirelli | Italie | ≈ 7 Mds € | Positionnement haut de gamme, sport auto |

| 6 | Sumitomo Rubber | Japon | ≈ 6 Mds € | Marques Dunlop (hors US), Falken |

| 7 | Hankook | Corée du Sud | ≈ 5,5 Mds € | Progression rapide, forte R&D VE |

| 8 | Yokohama | Japon | ≈ 5 Mds € | Rachats stratégiques (Alliance Tire, Trelleborg Tires) |

| 9 | Linglong | Chine | ≈ 4 Mds € | Montée en gamme, implanté en Serbie |

| 10 | Maxxis (Cheng Shin) | Taiwan | ≈ 3,5 Mds € | Forte présence deux-roues et VTT |

Sources :

- Communiqué de presse de Michelin du 2 janvier 2026

- Market Research Reports, Global Tire (Tyre) Market Research Report: Forecast (2025-2030), janvier 2025

{kind=link}

Trés intéressante analyse économique ouvrant sur les perspectives mondiales et innovations du secteur…