Et si la prochaine centrale nucléaire ne commençait pas… par du nucléaire ?

Construire une centrale nucléaire est un véritable sacerdoce. On comprend aisément pourquoi, entre les études, les autorisations et les travaux, il faut parfois 10 à 15 ans avant de voir le premier kilowattheure sortir du réseau !

Un projet porté par Blue Energy et GE Vernova prend le problème à l’envers et pourrait avoir un début de réponse pour accélérer ce processus.

Lire aussi :

- La France va miser une partie de son avenir nucléaire sur ce nouveau prototype de réacteur construit à quelques kilomètres du projet ITER à Cadarache par Stellaria et le CEA

- Ce réacteur nucléaire français qui ne produira pas un Watt d’électricité vient pourtant de lever 100 millions d’euros en quelques mois : Calogena

Une centrale « hybride » pour aller plus vite que le nucléaire classique

L’idée est de commencer par produire de l’électricité rapidement avec du gaz, puis intégrer progressivement du nucléaire. Une logique finalement assez simple, mais redoutablement efficace sur le plan industriel.

La centrale vise une puissance totale de 2,5 GW, soit l’équivalent de deux gros réacteurs nucléaires ou de l’alimentation de près de deux millions de foyers.

Avec ce nouveau fonctionnement « hybride », quelques années seulement suffiraient pour injecter les premiers électrons sur le réseau.

Une centrale ‘hybride’ va voir le jour aux États-Unis avec un modèle unique : d’abord du gaz avant de passer d’ici 4 ans au nucléaire

Le nucléaire « modulaire » au cœur du concept

Au démarrage, deux turbines à gaz de type GE 7HA.02 fourniront environ 1 GW. Cette première étape permettra de produire rapidement de l’électricité et de sécuriser les flux financiers du projet.

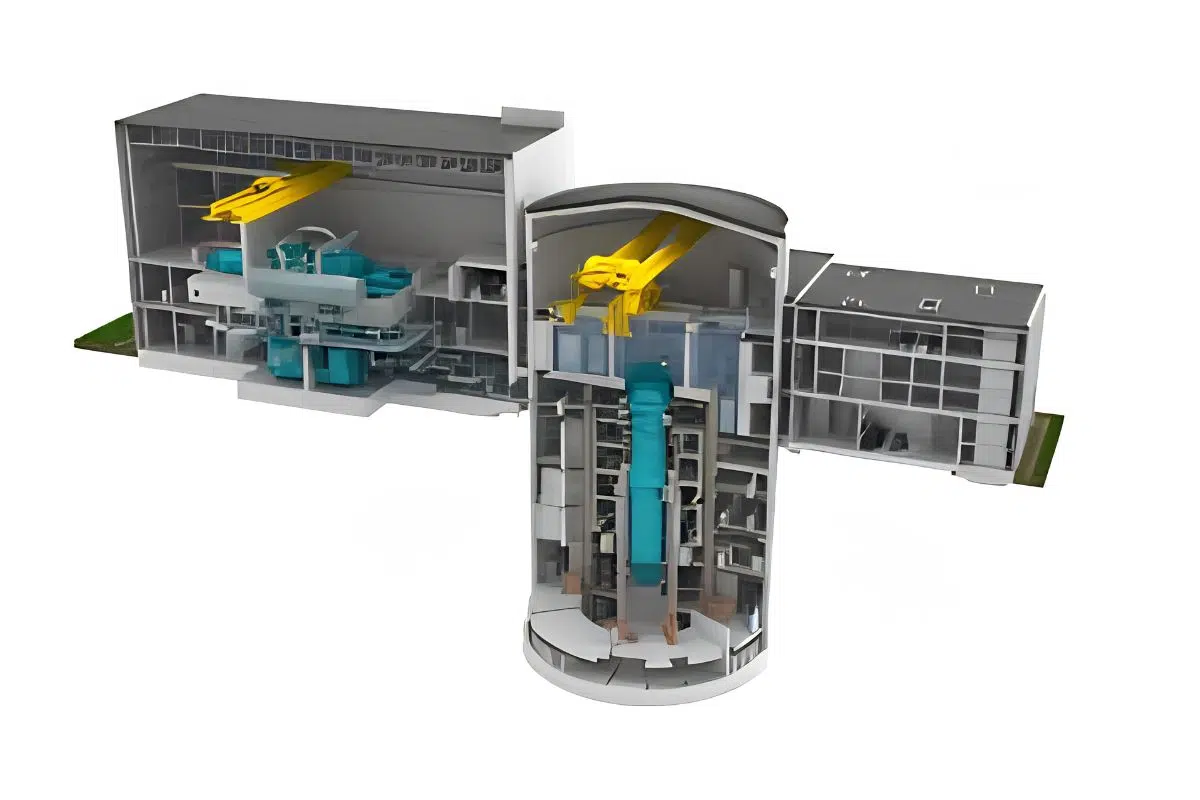

Ensuite, le nucléaire entrera en scène dans un délai de 48 mois avec le réacteur modulaire BWRX-300 développé par GE Hitachi Nuclear Energy. Chaque module apportera environ 300 MW, et plusieurs unités seront ajoutées progressivement.

L’idée consiste à fabriquer une grande partie des équipements en usine, puis à les assembler sur site. Cela permet de raccourcir les délais, de mieux maîtriser les coûts et d’industrialiser la production.

Développé par GE Vernova Hitachi, il repose sur des technologies nucléaires déjà éprouvées et n’est plus seulement un concept : le premier exemplaire est en construction au Canada.

Sa mise en service commerciale est visée pour 2030. Crédit : GE Vernova Hitachi

Pourquoi l’intelligence artificielle change la donne ?

Si ce type de centrale émerge aujourd’hui, c’est parce que la demande électrique est en train de changer de nature… et de dimension.

Un data center classique consommait déjà entre 10 et 20 MW, soit l’équivalent d’une ville de 100 000 habitants. Les sites optimisés pour l’intelligence artificielle consomment de 10 à 30 fois plus avec 100 à 300 MW en continu, et jusqu’à 1 GW pour les plus grands campus hyperscalers, ce qui correspond à près de 800 000 foyers alimentés en permanence !

À l’échelle mondiale, les data centers consommaient environ 460 TWh en 2022. D’ici 2030, les projections oscillent entre 945 et 1 000 TWh. En huit ans, la consommation pourrait donc plus que doubler, pour atteindre près de 3 % de l’électricité mondiale (l’équivalent de la consommation annuelle d’un pays comme le Japon).

Les États-Unis sont en première ligne. Les data centers liés à l’IA représentent déjà environ 4 % de la consommation électrique du pays en 2026 et d’ici 2027, ils pourraient nécessiter entre 20 et 30 GW supplémentaires, soit près de 5 % de la capacité nationale. Et ce n’est qu’un début : certains scénarios évoquent une part comprise entre 8 et 12 % d’ici 2030.

Une nouvelle manière de financer le nucléaire

Ce projet introduit aussi une avancée sur « le nerf de la guerre » : la manière de financer les centrales.

Traditionnellement, le nucléaire implique des investissements lourds avec des retours très tardifs. Cela freine de nombreux projets. Ici, le gaz jouera un rôle d’amorce économique et permettra de générer des revenus rapidement, avant même que le nucléaire soit opérationnel.

Ce mécanisme réduit le risque financier et rend le projet plus attractif pour les investisseurs. Les arguments de Blue Energy ont d’ailleurs fait mouche puisque l’entreprise a réussi à sécuriser 380 millions de dollars pour accélérer son modèle.

État des lieux du nucléaire dans le monde en 2026

Selon les données récentes issues de la base PRIS de l’AIEA, on compte aujourd’hui 415 réacteurs nucléaires en fonctionnement dans 31 pays, pour une puissance installée d’environ 382 GW. C’est légèrement plus qu’il y a quelques années, mais on reste dans une forme de plateau. Le parc mondial vieillit aussi, avec un âge moyen d’environ 34 ans, ce qui pose directement la question du renouvellement.

En parallèle, 63 réacteurs sont actuellement en construction. Là encore, le chiffre brut ne dit pas tout. Une grande partie de ces chantiers se concentre en Asie, et surtout en Chine, qui avance à un rythme bien plus rapide que les autres grandes puissances nucléaires. À cela s’ajoutent 75 projets planifiés, preuve que la filière reste stratégique, même si tous ne verront pas forcément le jour.

Côté production, le nucléaire mondial a produit environ 2 699 TWh en 2023, soit près de 9 % de l’électricité mondiale. En 2024, la production a atteint un niveau record autour de 2 843 TWh, et 2025 devrait encore battre ce chiffre avec une estimation proche des 2 900 TWh. Autrement dit, les centrales existantes n’ont jamais été aussi sollicitées !

La hiérarchie mondiale reste dominée par quelques acteurs majeurs, dont la France en 2e position (mais bientôt dépassée par la Chine) :

| Rang | Pays | Réacteurs en service | Total de réacteurs suivis | Capacité installée |

|---|---|---|---|---|

| 1 | États-Unis | 94 | 137 | 91,5 GW |

| 2 | France | 57 | 72 | 65,1 GW |

| 3 | Chine | 58 | 120 | 59,9 GW |

| 4 | Russie | 36 | 56 | 28,3 GW |

| 5 | Corée du Sud | 26 | 32 | 25,2 GW |

| 6 | Canada | 17 | 28 | 13,5 GW |

| 7 | Ukraine | 15 | 21 | 13,4 GW |

| 8 | Japon | 14 | 71 | 13,3 GW |

| 9 | Inde | 21 | 41 | 8,2 GW |

| 10 | Espagne | 7 | 10 | 7,4 GW |

| 11 | Suède | 6 | 13 | 7,3 GW |

| 12 | Royaume-Uni | 9 | 49 | 6,2 GW |

| 13 | Émirats arabes unis | 4 | 4 | 5,2 GW |

| 14 | Finlande | 5 | 6 | 4,6 GW |

| 15 | Tchéquie | 6 | 6 | 3,7 GW |

Sur le plan technologique, le nucléaire reste dominé par une famille bien connue : les réacteurs à eau pressurisée (PWR), qui représentent environ 73 % du parc mondial. Les autres technologies, comme les BWR (réacteurs à eau bouillante) ou les PHWR (réacteurs à eau lourde), restent minoritaires, tandis que les réacteurs de nouvelle génération, notamment rapides ou modulaires, en sont encore à leurs débuts industriels.

Les perspectives à long terme restent ouvertes. Certains scénarios envisagent un doublement de la capacité mondiale d’ici 2050, tiré par la décarbonation et la demande électrique. D’autres tablent sur une quasi-stagnation, freinée par les coûts, les délais et l’acceptabilité.

Sources :

- Tech Funding News, « Blue Energy raises $380M to scale factory-built nuclear plants with VXI Capital » (22 avril 2026)

Blue Energy raises $380M from VXI Capital to bring factory-built nuclear plants to market

Article détaillant la levée de fonds de Blue Energy et son ambition de développer des centrales nucléaires modulaires construites en usine. - Agence internationale de l’énergie atomique (AIEA), « Power Reactor Information System (PRIS) » (consulté en avril 2026)

https://pris.iaea.org/pris/home.aspx

Base de données mondiale recensant les réacteurs nucléaires en exploitation et en construction, avec statistiques détaillées par pays et par technologie. - Socomec, « Consommation d’énergie de l’IA : tendances, impacts et prévisions » (consulté en avril 2026)

https://www.socomec.fr/fr/solutions/par-domaines-dactivite/data-center/consommation-denergie-de-lia-tendances-en-matiere-de-donnees-impacts-et-previsions-futures

Analyse des besoins énergétiques croissants liés à l’intelligence artificielle, notamment dans les data centers, avec projections de consommation et impacts sur les infrastructures électriques.

{kind=link}