Le bonus-malus d’assurance chômage change de thermomètre.

Vous connaissez le principe. Quand un secteur multiplie les contrats courts comme un restaurateur multiplie les additions à l’heure du déjeuner, la collectivité finit par payer la note via l’assurance chômage. Le bonus-malus a été conçu pour rééquilibrer l’addition.

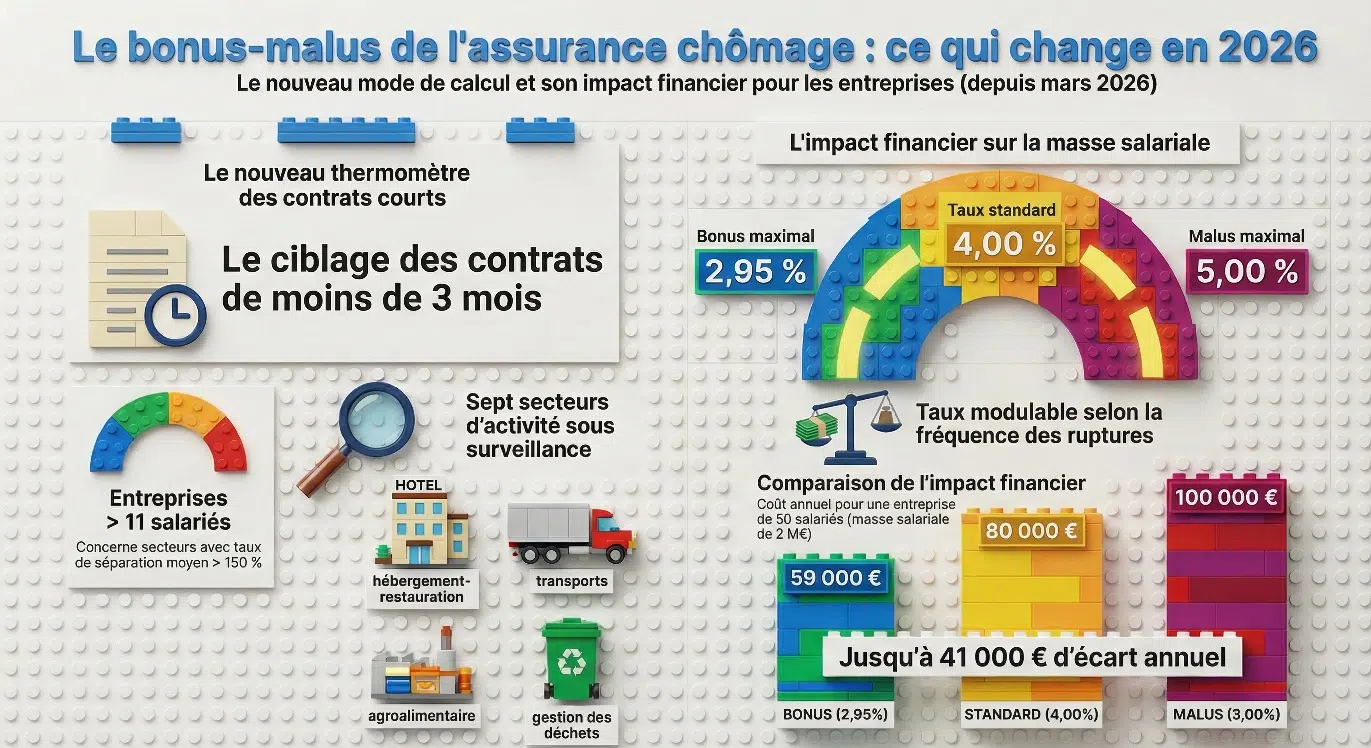

Depuis le 1er mai 2025, le taux de contribution d’assurance chômage à la charge des employeurs est fixé à 4,00 % de la masse salariale brute. Il peut descendre à 2,95 % en cas de bonus. Il peut grimper jusqu’à 5,00 % en cas de malus.

La règle est simple sur le papier. Une entreprise qui recourt peu aux contrats très courts est récompensée par une baisse de cotisation. Celle qui enchaîne les ruptures rapides voit son taux augmenter. On ajuste le curseur en fonction d’un indicateur clé : le taux de séparation.

Ce mécanisme n’est pas une punition. C’est un signal-prix. Comme un radar sur une route départementale. Vous roulez prudemment, vous ne payez rien. Vous accélérez trop, la sanction tombe.

Lire aussi :

- Les nouveaux horizons de l’assurance-chômage en France

- Ce symbole français de la désindustrialisation va vivre une nouvelle vie et donner espoir à toute la France dans son renouveau économique

Comment le taux de séparation est désormais calculé dans le cadre du bonus-malus de l’assurance chômage

C’est ici que le changement est majeur depuis le 1er mars 2026.

Avant cette date, le taux de séparation mesurait le rapport entre :

- le nombre de fins de contrats suivies d’une inscription à France Travail dans les trois mois

- l’effectif moyen annuel de l’entreprise

Depuis le 1er mars 2026, la logique évolue. Le taux de séparation correspond désormais au rapport entre le nombre de fins de contrats de moins de trois mois et l’effectif moyen annuel.

Autrement dit, on cible plus clairement les contrats très courts. On ne regarde plus si le salarié s’inscrit à France Travail. On observe directement la fréquence des ruptures rapides.

Certaines fins de contrat sortent du calcul :

- les contrats d’une durée effective supérieure à trois mois

- les contrats saisonniers

- les licenciements pour inaptitude non professionnelle

- les licenciements pour faute grave ou lourde

Les démissions ne sont pas comptabilisées. Les contrats d’apprentissage, de professionnalisation, d’insertion ou les contrats uniques d’insertion ne le sont pas non plus.

Le thermomètre change. La fièvre reste la même : la rotation rapide de main-d’œuvre.

Qui est concerné par le dispositif en 2026

Le bonus-malus ne vise pas toutes les entreprises.

Il s’applique aux entreprises d’au moins 11 salariés, appartenant à des secteurs dont le taux de séparation moyen dépasse 150 %. Ce seuil signifie que le nombre de fins de contrats courts sur la période de référence représente plus d’une fois et demie l’effectif moyen annuel. Une rotation élevée.

Les secteurs concernés du 1er mars 2026 au 28 février 2027 sont :

- production et distribution d’eau, assainissement, gestion des déchets, dépollution

- fabrication de produits en caoutchouc et en plastique, produits minéraux non métalliques

- hébergement et restauration

- transports et entreposage

- fabrication de denrées alimentaires, boissons, produits à base de tabac

- autres activités spécialisées, scientifiques et techniques

Un secteur sort du dispositif : travail du bois, industries du papier, imprimerie. Son taux de séparation moyen sur la période du 1er janvier 2022 au 31 décembre 2024 est passé sous la barre des 150 %. Il ne figure plus dans la liste.

C’est un signal intéressant. Le comportement d’un secteur peut évoluer. Le dispositif n’est pas figé.

Les nouveaux taux de séparation médians : la boussole sectorielle

Le bonus ou le malus ne dépend pas d’un chiffre isolé. Il repose sur une comparaison.

Chaque entreprise est comparée au taux de séparation médian de son secteur d’activité. Le mot médian signifie que la moitié des entreprises du secteur ont un taux inférieur, l’autre moitié un taux supérieur.

Pour la période du 1er mars 2026 au 28 février 2027, les taux médians ont été calculés à partir des fins de contrats observées entre le 1er janvier 2023 et le 31 décembre 2025.

L’Unedic a affiné le calcul. Les taux sont désormais établis par subdivision de secteur, ce qui rend la comparaison plus précise. Une entreprise de restauration collective ne sera pas évaluée de la même façon qu’un restaurant traditionnel si la subdivision les distingue.

On passe d’une moyenne large à une photographie plus détaillée. C’est comme comparer des marathoniens entre eux plutôt que de les opposer à des sprinteurs.

Quel impact financier concret pour une entreprise

Prenons une entreprise de 50 salariés avec une masse salariale annuelle de 2 millions d’euros.

Au taux standard de 4,00 %, la contribution d’assurance chômage représente 80 000 euros par an.

Si cette entreprise bénéficie d’un bonus et voit son taux ramené à 2,95 %, sa contribution tombe à 59 000 euros environ. Soit une économie de 21 000 euros par an.

À l’inverse, avec un malus à 5,00 %, la contribution grimpe à 100 000 euros. L’écart avec le taux plancher atteint 41 000 euros.

Ce n’est plus symbolique. Sur trois ans, l’écart peut dépasser 120 000 euros. De quoi financer un poste supplémentaire ou investir dans la formation.

Le message est clair : la gestion des contrats courts devient un enjeu financier direct.

Une logique économique derrière la réforme

Pourquoi resserrer le calcul autour des contrats de moins de trois mois ?

Parce que ces contrats courts génèrent un coût élevé pour l’assurance chômage. Ils créent des allers-retours fréquents entre emploi et indemnisation. On parle souvent de « turn-over » (en français « rotation de personnel »). Ici, il s’agit de rotation très rapide.

En concentrant le calcul sur ces contrats, le législateur cible la zone où le déséquilibre est le plus marqué.

Il ne s’agit pas d’interdire les contrats courts. Certains secteurs en ont besoin. L’hôtellerie, la restauration, le transport connaissent des variations d’activité. Le dispositif cherche à inciter à un usage plus mesuré, à encourager la stabilisation lorsque c’est possible.

C’est une mécanique d’incitation. Pas un coup de massue uniforme.

Une évolution qui oblige à piloter autrement les ressources humaines

Pour les directions des ressources humaines, le bonus-malus devient un indicateur stratégique.

Le taux de séparation n’est plus un chiffre administratif caché dans un tableau. Il influence directement le coût du travail.

Les entreprises concernées devront suivre de près :

- la part des contrats de moins de trois mois

- la fréquence des renouvellements

- la possibilité de transformer certains contrats courts en contrats plus longs

La gestion des plannings, des pics d’activité, des remplacements prend une dimension financière supplémentaire.

Dans les secteurs à forte saisonnalité, l’exclusion des contrats saisonniers du calcul offre une respiration. La réforme tient compte de la réalité économique.

Ce que cela change pour le marché du travail

À l’échelle macroéconomique, le bonus-malus agit comme un levier de régulation.

Si les entreprises réduisent le recours aux contrats très courts, on peut s’attendre à :

- une baisse des inscriptions fréquentes à France Travail

- une trajectoire plus stable pour les salariés

- une pression moindre sur le régime d’assurance chômage

La réforme ne transforme pas le marché du travail en quelques mois. Elle ajuste les incitations.

On pourrait comparer cela à une taxe sur les sacs plastiques dans la grande distribution. On ne supprime pas le plastique du jour au lendemain. On modifie le comportement en jouant sur le prix.

Ici, le prix est la cotisation patronale. L’objectif est de limiter la précarité tout en maintenant la capacité d’adaptation des entreprises.

Le bonus-malus d’assurance chômage entre dans sa cinquième modulation. Les règles sont plus ciblées. Les taux médians ont été recalculés. Les secteurs sont ajustés.

Pour les entreprises concernées, le sujet n’est plus théorique. Il se lit désormais en euros sur la fiche de paie.

{kind=link}