Un oligopole en train de naître.

L’histoire économique a connu plusieurs moments de bascule. Pour ne citer que les plus récents, la révolution industrielle a par exemple concentré le capital dans les mains des propriétaires de machines tandis que la révolution numérique des années 2000 a créé de nouveaux empires.

Ce qui se joue aujourd’hui avec l’intelligence artificielle est d’une nature différente, plus profonde, et potentiellement plus durable.

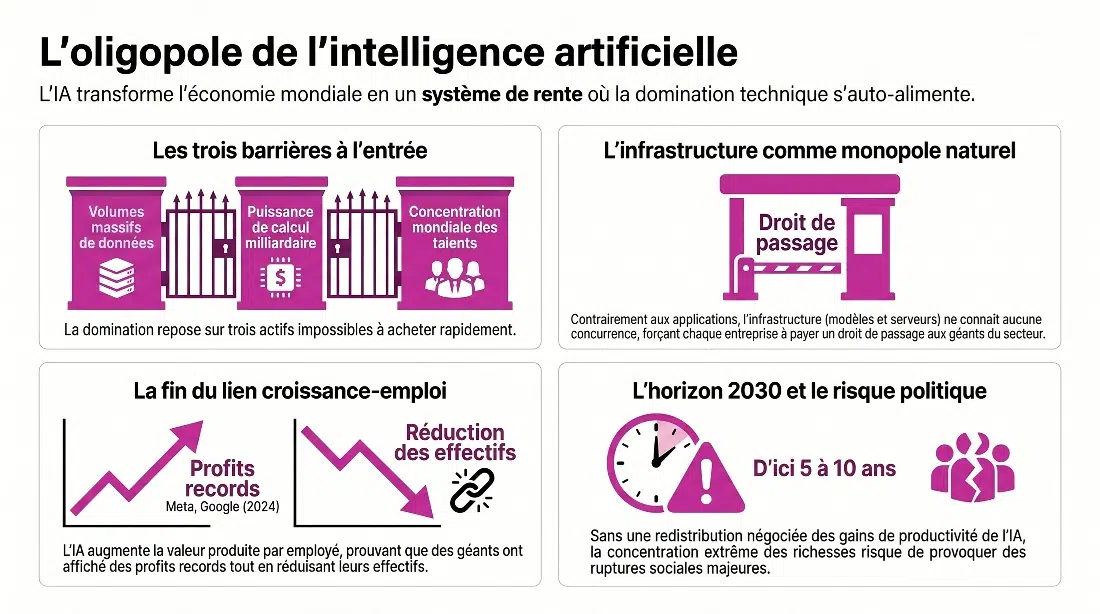

Google, Microsoft, Amazon, Meta et dans une moindre mesure Nvidia, le fournisseur de l’infrastructure physique de cette révolution, disposent d’avantages compétitifs que l’économie classique qualifierait de barrières à l’entrée quasi insurmontables. Ce sont, dans l’ordre : des volumes de données d’entraînement accumulés depuis deux décennies, une puissance de calcul qui se chiffre en milliards de dollars annuels d’investissement, et une concentration du talent mondial en IA dans une poignée de campus californiens.

Ces trois actifs ne s’achètent pas. Ils se construisent sur le long terme, avec des masses de capital que seule une position dominante préexistante permet de mobiliser. La mécanique est circulaire, et c’est précisément ce qui la rend si redoutable : la domination engendre les ressources qui renforcent la domination.

L’IA ne crée pas un marché fait de concurrence. Elle crée une infrastructure dont tout le monde devient dépendant, et que quelques entreprises contrôlent.

Lire aussi :

- Céleste, la nouvelle IA française qui veut tenir tête à Grok sur X

- Amazon appelle le français Veolia à la rescousse pour parer à l’un des plus gros problèmes de ses centres de données : leur approvisionnement en eau

La rente numérique de l’IA va créer un nouveau modèle économique qu’il faut anticiper… au risque d’aller au conflit

Pour comprendre la nature du phénomène, il faut distinguer deux niveaux dans l’économie de l’IA. Le premier est celui de l’infrastructure : les modèles fondateurs, les serveurs, les API. Le second est celui des applications : les milliers de services construits au-dessus. La concurrence est féroce au second niveau. Elle est quasi inexistante au premier.

Or c’est précisément au premier niveau que se situe la valeur. Chaque entreprise qui intègre l’IA dans ses processus, et elles vont toutes le faire sous peine d’être distancées, devient cliente des géants de l’infrastructure. Elle paie un abonnement, un droit de passage, une dîme. Ce n’est pas une relation de marché ordinaire : c’est une relation de dépendance structurelle.

Le modèle de la rente

On peut comparer ce modèle avec celui des télécoms. Les opérateurs téléphoniques sont devenus des infrastructures indispensables et ont été régulés en conséquence : tarifs encadrés, obligations de service, accès aux réseaux imposé aux concurrents.

L’IA aujourd’hui tient une position similaire de monopole naturel, mais aucune régulation tarifaire. Les géants tech facturent l’accès à leurs modèles sans contrainte de prix, sans obligation d’interopérabilité, sans plafond sur les marges. Cette situation est normale dans une période d’investissements massifs mais, à terme, si elle n’est pas encadrée elle pourrait être un facteur majeur de concentration des richesses.

Les économistes parlent de « monopole naturel » lorsqu’une infrastructure indispensable ne peut être dupliquée de façon rentable. L’IA répond parfaitement à cette définition mais contrairement aux monopoles naturels historiques (eau, électricité, chemins de fer), elle n’a pas encore fait l’objet d’une régulation à la hauteur de son pouvoir de marché. C’est une bonne chose à court terme afin de financer le développement mais cela peut devenir un sujet économique et sociétal majeur dans les prochaines années.

La dissociation profits-emplois : un fait nouveau

La relation traditionnelle entre croissance économique et emploi était simple : quand une entreprise croît, elle embauche. L’IA brise cette relation de façon spectaculaire, et c’est peut-être là le phénomène le plus structurellement perturbateur de cette révolution.

L’année 2024 l’a illustré avec une clarté presque pédagogique. Meta a annoncé des résultats records (profits en hausse de plus de 50%) tout en procédant à plusieurs milliers de licenciements. Google a également affiché une rentabilité exceptionnelle tout en réduisant ses effectifs dans plusieurs divisions. Le mouvement n’est pas conjoncturel, il est structurel : l’automatisation permise par l’IA augmente la production de valeur par employé, rendant les embauches marginalement moins nécessaires.

Pouvoir de négociation des salariés

Ce découplage n’est pas propre aux géants technologiques. Il se propage à l’ensemble de l’économie, secteur par secteur, à mesure que l’IA pénètre les processus de travail. Un cabinet d’avocats qui utilise l’IA peut traiter deux fois plus de dossiers avec le même effectif. Un cabinet comptable peut automatiser 60% des tâches de saisie et de contrôle. Une banque peut réduire de moitié ses équipes de back-office tout en améliorant sa productivité.

La propagation sectorielle : tous clients, tous vulnérables

La force du phénomène de concentration tient à son caractère transversal. L’IA n’est pas une technologie sectorielle mais générique, applicable à tous les domaines d’activité humaine. C’est précisément ce qui assure aux géants de l’infrastructure une base de clients structurellement captive.

La santé intègre l’IA pour le diagnostic, la pharmacologie, l’administration. Le droit s’y convertit pour la recherche documentaire, la rédaction contractuelle, l’analyse jurisprudentielle. La finance l’utilise pour la gestion des risques, le trading algorithmique, la relation client. L’industrie l’intègre dans ses chaînes logistiques, ses processus qualité, sa maintenance prédictive.

Il n’y aura pas de secteur « à l’abri » de l’IA. Il n’y aura que des secteurs qui l’auront intégrée à temps, et ceux qui auront été éliminés par leurs concurrents qui l’ont fait.

Pour chacun de ces secteurs, l’adoption de l’IA n’est pas une option stratégique parmi d’autres. C’est une nécessité compétitive. Ne pas le faire revient à être distancé par ses concurrents qui, eux, l’auront déployée. Le phénomène est mimétique et auto-entretenu : un acteur qui automatise force tous les autres à le faire à son tour pour rester compétitif.

Et tous, ce faisant, renforcent les positions des fournisseurs d’infrastructure IA.

La trajectoire : vers une concentration inédite

2020–2022 · Phase d’amorçage

Les grands modèles de langage émergent dans les laboratoires. Le public n’en a pas encore conscience. Les géants investissent massivement et discrètement dans cette technologie.

2023–2025 · Phase de déploiement

ChatGPT, Gemini, Copilot. L’IA entre dans les entreprises et les foyers. Les premiers effets sur l’emploi deviennent visibles. Les valorisations boursières s’envolent. Les premiers licenciements « pour cause d’IA » sont documentés.

2026–2030 · Phase de consolidation (en cours)

L’IA devient une infrastructure critique pour la totalité de l’économie. La dépendance des entreprises et des États vis-à-vis des géants technologiques atteint un niveau structurel. Les marges se stabilisent à un niveau élevé. La pression sur l’emploi s’intensifie dans les secteurs de cols blancs.

2030+ · Point de bascule politique ?

La concentration de richesse et la destruction d’emplois atteignent un seuil de visibilité politique. Les premières réponses règlementaires, fiscales et sociales de grande ampleur se mettent en place, ou non, auquel cas la fracture sociale s’approfondit.

Les contre-forces : régulation, géopolitique, résistance

La thèse d’une concentration inéluctable doit être nuancée par l’existence de forces contraires réelles, même si leur capacité à modifier structurellement la trajectoire reste incertaine.

La régulation est la première d’entre elles. L’Union européenne a montré, avec le RGPD et plus récemment l’AI Act, qu’elle était capable d’imposer des contraintes substantielles aux géants technologiques. La question n’est pas de savoir si une régulation viendra, elle est déjà en route, mais la question est de savoir si cette règlementation sera intelligente en trouvant un juste équilibre entre les entreprises qui investissent et les clients qui consomment.

La géopolitique crée un contre-pôle. La Chine développe son propre écosystème IA avec des acteurs comme Baidu, Alibaba, Huawei, DeepSeek… hors de portée des GAFAM. Cette dualité technologique mondiale limite la concentration à l’espace occidental, mais elle ne la résout pas. Pour les entreprises et les États occidentaux, la dépendance aux géants américains reste entière.

Enfin, l’innovation reste imprévisible. Des ruptures technologiques pourraient redistribuer les cartes comme une percée dans les modèles open-source qui créerait une alternative crédible à l’infrastructure cloud dominante. DeepSeek, début 2025, a momentanément semé le doute sur l’inviolabilité de l’avance américaine. Ces signaux ne doivent pas être négligés, même s’ils ne remettent pas en cause la tendance de fond.

Un risque systémique que personne ne veut nommer

Le vrai risque n’est pas économique. Il est politique et sociétal. Une société dans laquelle la productivité augmente massivement, mais où les fruits de cette productivité sont captés par quelques entités privées dont les actionnaires sont déjà les plus riches du monde, est une société qui fabrique les conditions de sa propre déstabilisation.

L’histoire ne laisse que deux issues à une concentration aussi extrême de la richesse.

Soit une redistribution négociée qui répartirait les gains de productivité de l’IA à l’ensemble de la société.

Soit une redistribution forcée (conflit social, rupture politique, populisme) qui remettrait en question non seulement la concentration, mais l’ensemble de l’ordre économique et social.

La fenêtre pour choisir la première option est ouverte. Elle ne le restera pas indéfiniment. Ce que nous faisons, ou ne faisons pas, dans les cinq à dix prochaines années déterminera lequel de ces deux scénarios se matérialisera.

La question n’est plus de savoir si l’IA va concentrer les richesses, c’est déjà le cas mais de savoir si nos démocraties auront la lucidité et la volonté politique d’y répondre.

{kind=link}